�R����

Column

�y�n�����đ������悤�Ǝv���̂ł����A�����̂������ɂ���āA�]���z�͕ς��̂ł��傤���H

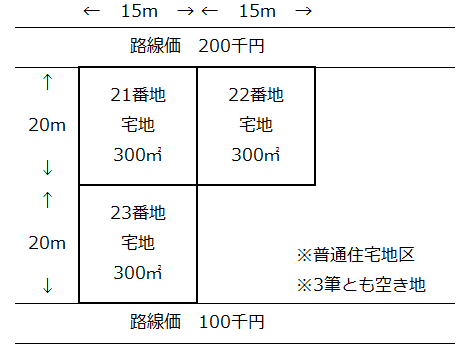

�@���̖��`�ʼn��̐}�̂悤�ȓy�n�i���v900�u�j�����L���Ă���܂��B���̓x�����S���Ȃ�A���̓y�n���ǂ̂悤�ɕ������悤�������l3���iA�AB�AC�j�ň�Y�������c���ł��B�����̂������ɂ���āA�����ł̌v�Z��A�������Y�Ƃ��Ă̕]���z�͕ς��̂ł��傤���H

�@�����k�җl�������O�̂Ƃ���A�����ł̌v�Z��A�N���ǂ̂悤�ɑ������邩�ɂ���āA�y�n�̕]���z���ς��ꍇ������܂��B

�@�y�n�̕]���́A�@�n�ڂ��ƁA�A���p�P�ʂ��ƁA�B�擾�҂��ƁA��1�̓y�n�Ƃ��ĕ]�����邱�ƂɂȂ��Ă��܂��B���������āA�K�������n�Ԃ��Ɓi1�M���Ɓj�ɕ]�����邱�Ƃɂ͂Ȃ�܂���B

�@�y�n�̕]���́A�@�n�ڂ��ƁA�A���p�P�ʂ��ƁA�B�擾�҂��ƁA��1�̓y�n�Ƃ��ĕ]�����邱�ƂɂȂ��Ă��܂��B���������āA�K�������n�Ԃ��Ɓi1�M���Ɓj�ɕ]�����邱�Ƃɂ͂Ȃ�܂���B

�@�����k�̓y�n�ɂ��ē��Ă͂߂čl���Ă݂܂��ƁA���̂Ƃ���ł��B

- �@�n�ڂ���

- 3�M�Ƃ��ɒn�ڂ͑�n�ł��邽�߁A�S�̂�1�̓y�n�Ƃ��ĕ]��

- �A���p�P�ʂ���

- 3�M�Ƃ��ɋn�i�����p�n�j�ł��邽�߁A�S�̂�1�̓y�n�Ƃ��ĕ]��

- �B�擾�҂���

- 1�l�̑����l��3�M���ׂđ�������ꍇ��3�M���ׂĂ����L�ő�������ꍇ�ɂ́A�S�̂�1�̓y�n�Ƃ��ĕ]��

�@����21�Ԓn�͑����lA�A22�Ԓn�͑����lB�A23�Ԓn�͑����lC�����ꂼ�ꑊ������A�Ƃ����ꍇ�ɂ́A�擾�҂��Ƃɑ������邱�ƂɂȂ邽�߁A3�M��ʁX�ɕ]�����܂��B

�@�����k�̃P�[�X�ŁA���ɇ@�S�̂�1�̓y�n�Ƃ��ĕ]�������ꍇ�ƁA�A3�M�ʁX�ɕ]�������ꍇ�ƂŁA�]���z��������ɂȂ邩�v�Z���Ă݂܂��傤�B

�@�S�̂ŕ]��

200��~�~0.91�i���j�{100��~�~0.91�i���j�~0.02�i���j�~15m��30m=182,910�~

182,910�~�~900m=164,619,000�~

�A�ʁX�ŕ]��

21�Ԓn�F

200��~�~1.00�i���j��200,000�~

200,000�~�~300�u��60,000,000�~

22�Ԓn�F

200��~�~1.00�i���j��200,000�~

200,000�~�~300�u��60,000,000�~

23�Ԓn�F

100��~�~1.00�i���j��100,000�~

100,000�~�~300�u��30,000,000�~

���v�F150,000,000�~

�i���j���ʏZ��n���c���s���i���0.91�i40m�ȏ�44m�����j�E1.00�i20m�ȏ�24m�����j�A����H���e�����Z��0.02

�@��L�̂Ƃ���A�]���z�̍��z��14,619,000�~�������錋�ʂƂȂ�܂����B�K�p�����ŗ���20���̏ꍇ�ł́A�[�t���鑊���Ŋz��300���~��̍��������܂��B

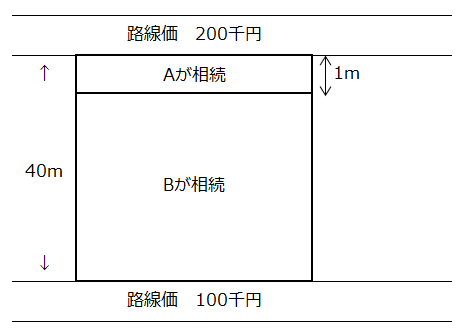

�@�������A���p�̒P�ʂ������y�n�ɂ��Ď擾�҂��đ�������ꍇ�ɂ́A���̕����̍������ɔz�����Ȃ���Ȃ�܂���B�Ⴆ�A���}�̂悤�ɍ����H�����ɖʂ��������݂̂�A���A���̑���B�����������悤�ȏꍇ�ɂ́A�u�s���������v�Ɣ��肳��A�擾�҂��ƂɕʁX�ɕ]�����邱�Ƃ͔F�߂��܂���B���������������A���ꂼ��Ɨ����ėL�����p�ł��邩�ۂ������f�̃|�C���g�ƂȂ�܂��B

�@�]���z�̍����Ⴂ�̔��f�݂̂ł͕������c�͂܂Ƃ܂�܂��A�������c�̓��e�ɂ���Ĕ[�t���鑊���Ŋz���傫���قȂ錋�ʂƂȂ�܂��B�\���Ɍ�������K�v������ł��傤�B

�@�����ł̌v�Z�ɂ�����y�n�̕]���ɂ��ẮA���C�y�ɓ��������ւ����k���������B

���Q�l��

���Œ�HP�u����H���e�����Z�̕��@�v�A�����7�A7�|2�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B

Office Profile

| �������� | �������������i�ꐙ���@�ŗ��m�������j |

| �n�Ƒ�\�� | �ꐙ���@�@�@���a46�N1��11���� |

| �n�ƔN���� | ����22�N10�� |

| ���ݒn | ��460�|0002 ���É��s����ۂ̓��꒚��5��28�� �@�ɓ����ۂ̓��r��2�e Tel 052-202-1470 Fax 052-231-5448 |

| �c�Ǝ��� | 9������18�� �d�b��t24���ԑΉ��ł��B18���ȍ~�� ��\�Ҍg��09091881854�֓]������܂��B ����ܕԂ��ƂȂ邱�Ƃ��������܂��B���������������B |

| info��aichi-zei.jp | |

| �z�[���y�[�W�A�h���X �iSSL�Ή��j |

������������ https://aichi-zei.jp |

| ���i��� | �i�ꐙ ���@�j���{�ŗ��m��A����o�^�@�o�^�ԍ� ��98906�� �i���c ���i�j���{�ŗ��m��A����o�^�@�o�^�ԍ� ��116082�� �i�R �G�q�j���{���F��v�m����o�^�@�o�^�ԍ� ��45252�� �@�@�@�@�@�@ ���{�ŗ��m��A����o�^�@�o�^�ԍ� ��154554�� |

|

�������� ������������ �i�ꐙ���@�ŗ��m�������j |

|

�n�Ƒ�\�� �ꐙ���@ �i���a46�N1��11�����j |

|

�n�ƔN���� ����22�N10�� |

|

���ݒn ��460�|0002 ���É��s����ۂ̓��꒚��5��28�� �@�ɓ����ۂ̓��r��2�e Tel 052-202-1470 Fax 052-231-5448 |

|

�c�Ǝ��� 9������18�� �d�b��t24���ԑΉ��ł��B 18���ȍ~�͑�\�Ҍg��09091881854�֓]������܂��B����ܕԂ��ƂȂ邱�Ƃ��������܂��B���������������B |

|

���[���A�h���X info��aichi-zei.jp |

|

�z�[���y�[�W�A�h���X https://aichi-zei.jp |

|

���i��� �i�ꐙ ���@�j ���{�ŗ��m��A����o�^ �@�o�^�ԍ� ��98906�� �i���c ���i�j ���{�ŗ��m��A����o�^ �@�o�^�ԍ� ��116082�� �i�R �G�q�j ���{���F��v�m����o�^ �@�o�^�ԍ� ��45252�� ���{�ŗ��m��A����o�^ �@�o�^�ԍ� ��154554�� |